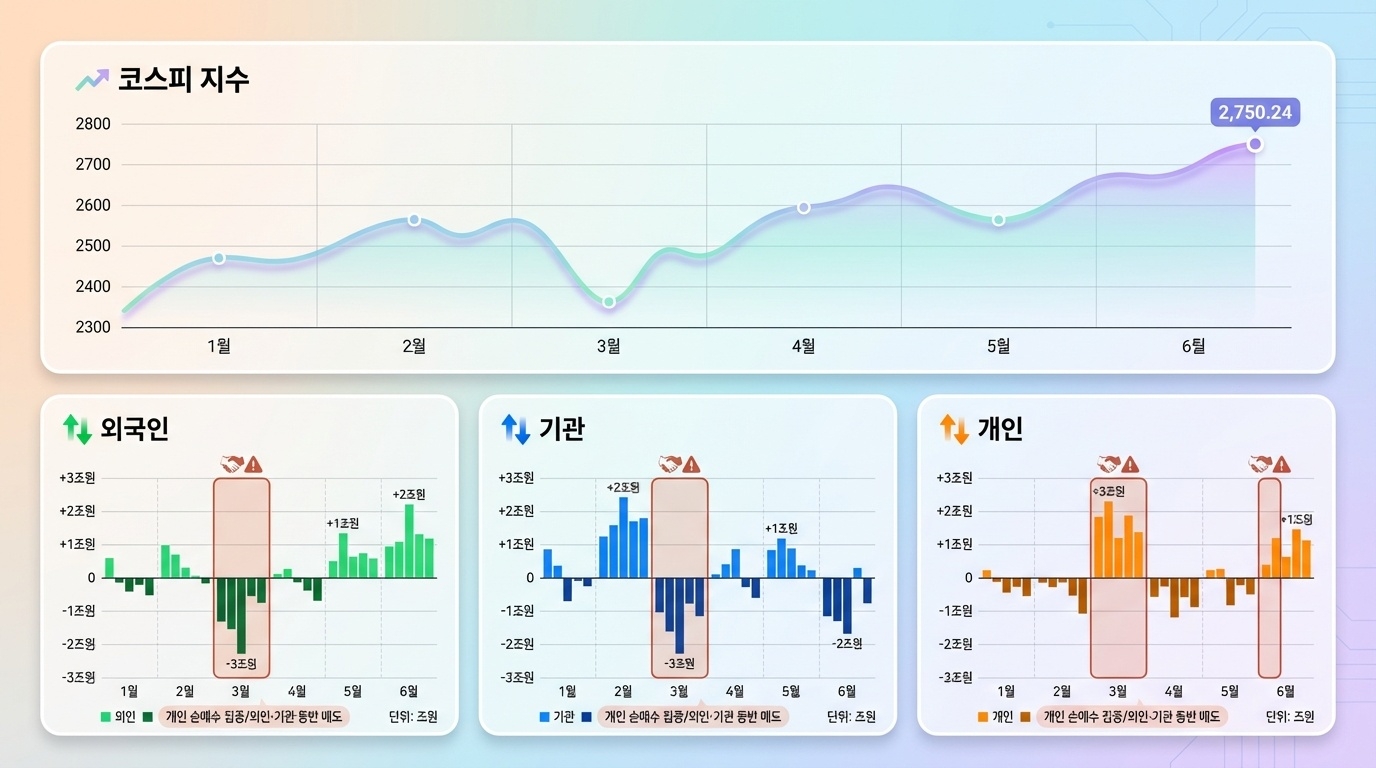

요즘 증시를 움직이는 가장 큰 키워드는 수급과 변동성입니다. 기관·연금이 꾸준히 매도하는 가운데, 외국인은 환율과 파생 포지션에 따라 공격적으로 사고팔고, 개인 투자자는 단타 매매와 신용 거래 비중을 높이고 있죠. 겉으로 보기에는 단순한 “수급 싸움” 같지만, 그 안에는 연금 리밸런싱, 프로그램 매매, 신용 잔고 확대 같은 구조적인 요인이 숨어 있습니다.

📚 목차

1. 기관·외국인 수급, 왜 이렇게까지 중요해졌을까

과거에는 종목의 실적과 성장성만 보고 투자해도 일정 부분 성과를 기대할 수 있었습니다. 하지만 지금 시장은 “누가, 언제, 얼마나 사거나 파느냐”가 가격을 좌우합니다. 특히 시가총액 상위 종목의 경우, 외국인과 기관의 대량 주문 한 번에 지수가 통째로 흔들리기도 하죠.

외국인은 환율·글로벌 금리·파생 포지션에 따라 한국 주식을 전략적 자산으로 활용합니다. 반면 기관·연금은 장기 운용 + 규정 기반 리밸런싱에 따라 매매하기 때문에, 단기적으로는 개인 투자자가 체감하는 흐름과 다르게 움직일 수 있습니다.

그래서 요즘 시장에서는 “실적이 좋아도 안 오르는 종목”이 생깁니다. 펀더멘털이 아니라 수급이 이기는 구간이기 때문입니다. 이때 개인 투자자가 할 수 있는 최선은, 적어도 기관·외국인의 방향과 속도는 매일 확인하는 습관을 갖는 것입니다.

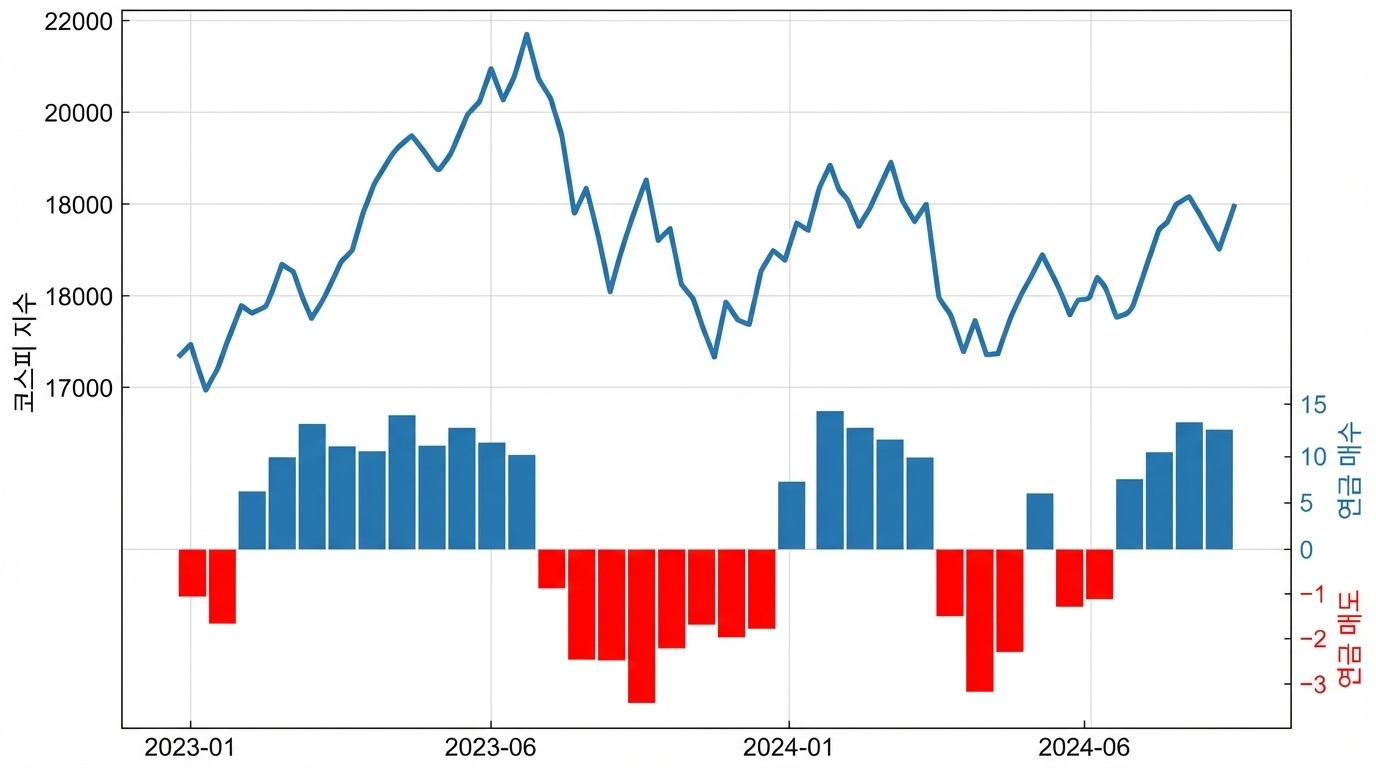

2. 연금·기관의 매도세, 진짜 시장을 망치는 주범일까

장이 조금만 올라가면 뉴스에 빠지지 않는 단어가 있습니다. 바로 “연금 매도”입니다. 연금이 지수를 눌러서 개인이 수익을 못 본다는 불만도 많죠. 하지만 연금·기관 매도세를 조금 더 구조적으로 보면, 전부 “악”이라고 보기는 어렵습니다.

연금은 장기적으로 목표 수익률과 자산 비중을 맞춰야 하는 리밸런싱 플레이어입니다. 지수가 일정 구간 이상 오르면 주식 비중을 줄이고, 빠지면 다시 담는 구조죠. 문제는 이 과정이 개인 투자자가 체감하기에는 “상승장에서 꼭 윗머리를 치는 매도”처럼 보인다는 점입니다.

연금 매도 자체를 “악당”으로 볼 필요는 없습니다. 다만, 어느 구간에서 얼마나 강하게 나오는지를 보는 것은 중요합니다. 고점 근처에서 연금·기관이 동시에 매도 우위, 외국인까지 돌아서는 구간이라면 단기 조정 가능성을 염두에 두는 것이 좋습니다.

3. 외국인 수급과 환율, 파생 포지션의 숨은 연결고리

외국인 수급을 볼 때 많은 분이 “오늘 몇 천억 샀냐, 팔았냐”만 봅니다. 하지만 진짜 중요한 것은 환율·선물·옵션과의 연동입니다. 환율이 급등하면 원화 자산 가치가 떨어지기 때문에 외국인은 차익 실현을 서두르고, 선물 시장에서 매도 포지션을 늘리면서 지수를 눌러 버리기도 합니다.

반대로 환율이 안정되고, 글로벌 위험선호가 살아나는 구간에서는 외국인 수급이 “코스피 200·반도체·2차전지 등 대표 종목”에 집중되며 지수 견인차 역할을 합니다. 이때 기관·연금이 일부 물량을 던져도 외국인의 순매수 규모가 압도적이라면 시장은 쉽게 꺾이지 않습니다.

요약하자면, 외국인 수급을 읽을 때는 ① 환율 흐름 ② 선물 포지션 ③ 현·선물 괴리를 세트로 보는 것이 좋습니다.

4. 개인 단타·신용 거래가 변동성을 키우는 메커니즘

기관·외국인이 방향을 정하면, 그 위에 개인 단타와 신용 매매가 변동성을 증폭시키는 구조가 최근 시장의 특징입니다. 특히 단기간에 급등한 종목에는 테마 + 공시 + 커뮤니티가 결합해 개인 매수세가 몰리면서 신용 잔고가 빠르게 쌓입니다.

문제는 하락 구간입니다. 일정 수준 이상 가격이 빠지면 유지비율이 무너지면서 반대매매 물량이 한꺼번에 쏟아집니다. 여기에 공포를 느낀 개인들의 공매도·손절이 겹치면, 실적이나 펀더멘털과 관계없이 “폭락 차트”가 만들어집니다.

개인 단타·신용 거래가 변동성을 키우는 악순환 구조

결국 단타와 신용 매매는 “내가 감당할 수 있는 변동성의 범위”를 넘어서면 계좌를 지키기 어렵게 만듭니다. 수익보다 더 중요한 것은, 변동성 장세에서 한 번에 계좌가 훼손되지 않게 만드는 것입니다.

5. 변동성 장세에서 살아남는 포트폴리오 전략

수급이 거칠고 변동성이 큰 장세일수록, 포트폴리오 구성이 중요합니다. 지금 같은 시장에서는 “무엇을 사느냐”보다 “얼마나 나눠서, 얼마나 천천히 사느냐”가 더 큰 차이를 만듭니다.

대표적인 원칙은 다음과 같습니다.

- 신용·미수 비중을 최소화하고 현금 비중 20~30% 확보

- 외국인·기관 수급이 꾸준히 들어오는 업종 위주로 분할 매수

- 단타보다는 적립식·정액 분할 매수로 평균 매수가 낮추기

- 테마·이슈주는 “짧게, 작게” 접근하고 계좌 핵심은 우량주로 구성

무엇보다 중요한 것은, 계좌를 볼 때마다 심장이 쿵쾅거리는 수준의 포지션을 만들지 않는 것입니다. 잠을 잘 잘 수 있는 포지션이 결국 장기 수익률로 이어집니다.

모코코월드는 기관·외국인 수급, 연금 매도, 신용 잔고 같은 어려운 지표를 개인 투자자 눈높이에 맞춰 쉽게 풀어드립니다.

티스토리에서 모코코월드 이웃 추가·구독을 해두시면, 다음 변동성 구간에서 계좌를 지키는 데 도움이 되는 인사이트를 가장 먼저 받아보실 수 있어요.

'경제·금리·정책' 카테고리의 다른 글

| 셀트리온 – 바이오시밀러 시장 성장, 글로벌 판매망 강점 (0) | 2025.12.28 |

|---|---|

| 삼성전자 – 메모리 반도체 업황 회복, AI 칩 수요 증가 기대 (1) | 2025.12.26 |

| 투기성 거래 및 강제 청산 우려 신용 몰빵, 빚투, 반대매매, 강제 청산 가능성 (0) | 2025.11.29 |

| 거시경제 및 금융 불안정성 미국·국내 은행 부실, 뱅크런, 글로벌 금융위기 우려 (0) | 2025.11.29 |

| 일동제약 신용 반대매매, 전환사채 발행, 임상 이슈… 무엇을 의미할까? (0) | 2025.11.29 |